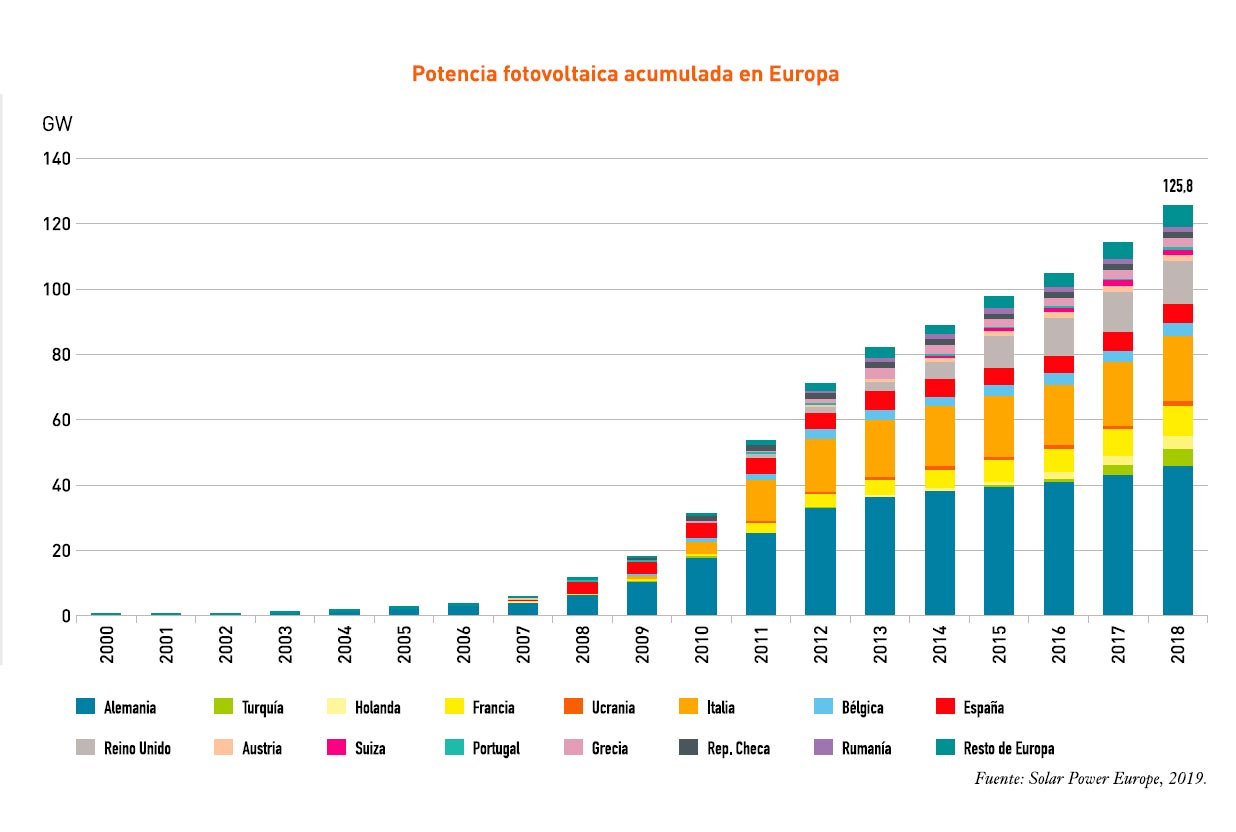

En 2018 la potencia acumulada de fotovoltaica en Europa ha superado la barrera de los 120 GW

En 2018 se ha confirmado el cambio de tendencia que ya se observó en 2017 con un nuevo incremento de la capacidad instalada europea. Los 11,3 GW puestos en marcha suponen un aumento del 23% frente a los 9,2 GW del 2017. En lo que se refiere específicamente a la Unión

En 2018 se ha confirmado el cambio de tendencia que ya se observó en 2017 con un nuevo incremento de la capacidad instalada europea. Los 11,3 GW puestos en marcha suponen un aumento del 23% frente a los 9,2 GW del 2017. En lo que se refiere específicamente a la Unión

Europea, de los 28 estados miembros de la UE, 22 conectaron más energía solar a la red que el año anterior.

Si analizamos los datos observamos que el impulsor de este crecimiento fue Alemania, principal mercado fotovoltaico de Europa en 2018, con

2,95 GW instalados. Estas cifras suponen un crecimiento del 67% respecto al año anterior (1,76 GW en 2017) debido a las tarifas reguladas para sistemas de autoconsumo para instalaciones comerciales (40 kW a 750 kW), que contribuyeron a más de la mitad de la nueva capacidad. Por su parte, el autoconsumo residencial (hasta 10 kW) alcanzó los 400 MW, mientras que las plantas de mayor tamaño (más de 750 kW),

basadas en subastas, llegaron a unas cifras de 550 MW.

Turquía, en segundo lugar de nueva capacidad instalada, ha experimentado un caso contrario al de Alemania, reduciendo con mucho los valores del año anterior. Después de instalar 2,6 GW en 2017, la crisis financiera sufrida por el país en 2018, entre otros, ha dejado las cifras de nueva capacidad en 1,64 GW, aun así superior al resto de países europeos.

Finalizando el grupo de tres que sobrepasó el GW de capacidad instalada se encuentran los Países Bajos, en una escala desconocida hasta este año para el país. En Países Bajos se instalaron 1,5 GW en 2018, un crecimiento del 95%, que continúa una tendencia alcista, pues el mercado fotovoltaico ya había crecido más del 50% en 2017 en el país. Las cifras de 2018 están soportadas principalmente por el sistema holandés SDE+ adjudicado mediante subastas tecnológicamente neutras. En la ronda de otoño del SDE +, la fotovoltaica se adjudicó 2,9 GW (55% del volumen licitado) y en la ronda de primavera llegó a 1,7 GW (74% del volumen).

En 2018 los países que lideraron el mercado fotovoltaico europeo fueron Alemanía, Turquía y Países Bajos.

En la parte negativa, los cambios de la regulación de autoconsumo en Francia no tuvieron el efecto esperado y el mercado solar francés no pudo alcanzar la escala del GW, incluso reduciendo la capacidad instalada respecto al año anterior, quedándose en 873 MW.

Por parte de la capacidad total instalada, podemos ver que la distribución es muy similar a la de 2017. Una vez más, Alemania (45,9 GW, 36,5%) e Italia (19,9 GW 15,8%) ostentan más de la mitad de la capacidad total de energía solar fotovoltaica de Europa. El siguiente país en relevancia es el Reino Unido (13 GW, 10,3%). España se sitúa en la parte alta de un grupo de países que están en el rango de 1-10 GW instalados junto con Francia, Turquía, Países Bajos, Bélgica, Grecia, Suiza, República Checa, Ucrania, Austria, Rumania y Bulgaria.

Al igual que el año anterior, podemos observar que la segmentación del mercado solar en Europa muestra una imagen dispersa en la que los países que en el pasado ofrecieron esquemas de Feed-in-Tariffs (FiT) están dominados por el segmento de grandes plantas.

Sin embargo, estos niveles de inversión no se han vuelto a alcanzar desde que se terminaron las FiT. Este es el caso de los países de Europa del Este (Rumanía, Bulgaria, República Checa) y España.

En los mercados, como Alemania, donde el programa FiT ha sido reemplazado por un sistema de subastas y mecanismos de apoyo al autoconsumo, la distribución es mucho más equitativa.

En 2018, alrededor del 19% (30% en 2017) de los sistemas solares se instalaron en tejados residenciales, alrededor del 30% (18% en 2017) en las cubiertas comerciales, mientras que el segmento industrial representó el 17% (20% en 2017) y el mercado de servicios el 34% (36% en 2017).

Fuente: INFORME ANUAL UNEF 2019